حدد مشروع قانون مالية 2018 الذي تم استعراضه و المصادقة عليه في مجلس الوزراء اليوم و الذي تراسه رئيس الجمهورية عبد العزيز بوتفليقة تفاصيل كيفية فرض الضريبة على الثروة و شروطها و آلياتها

فقد أكدت المادة 281 مكرر 14 على أن عدم اكتتاب التصريح المتعلق بالضريبة على الثروة يؤدي الى اخضاع ضريبي تلقائي .

و أشارت المادة 282 على أنه يتم توزيع الضريبة على الثروة كمايلي:

60 في المائة لميزانية الدولة

20 في المائة لميزانيات البلديات

20 في المائة لحساب التخصيص الخاص رقم 050-302 "الصندوق الوطني للسكن"

و أشارت المشروع الى أن الدولة أقرت ضريبة على الاملاك عن طريق أحكام قانون المالية 1993 في اطار تعديل جبائي سنة 1992 بهدف تحديث النظام الجبائي و تحقيق المساواة في تقسيم التكلفة الجبائية ،و قد الح برلمانيون على ضرورة انشاء ضريبة على الثروة رغم وجود الضريبة على الاملاك ،و من تم اقترح المشروع تغيير التسمية للضريبة على الاملاك بالضريبة على الثروة لاستيعاب الراي العام هذه الضريبة

و تم اقرار الضريبة على اساس

استبعاد السكنات الرئيسية في مجال تطبيق الضريبة على الثروة

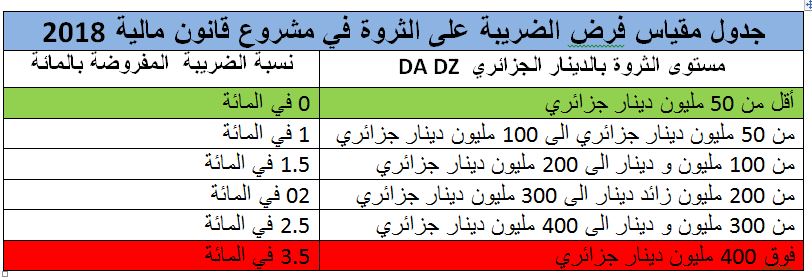

تعديل الجدول المعتمد بتوسيع مجال تطبيقها عن طريق تقليص حد الاخضاع الى 50 مليون دينار بالحفاظ على نفس المعدلات الحالية كما يلي:

أقل من 50 مليون دينار جزائري نسبة 0 في المائة

من 50 مليون دينار جزائري الى 100 مليون دينار جزائري نسبة 1 في المائة

من 100 مليون و دينار الى 200 مليون دينار جزائري نسبة 1.5 في المائة

من 200 مليون زائد دينار الى 300 مليون دينار نسبة 2 في المائة

من 300 مليون و دينار الى 400 مليون دينار نسبة 2.5 في المائة

فوق 400 مليون دينار نسبة 3.5 في المائة

و يشير المشروع الى

1/ اخضاع اجباريا عناصر الاملاك الآتية لاجراء التصريح

المنقولات المخصصة للتأثيت

المجهورات و الاحجار الكريمة و الذهب و المعادن الثمينة

المنقولات المادية لاسيما منها

الديون و الودائع و الكفالات

عقود التامين في حالة الوفاة

الأثر الجبائي:

يشير المشروع الى أن أثر الاجراءات الجبائية المعتمدة في اطار فرض ضريبة على الثروة ،تسمح بتحصيل ضريبة مستحقة بصدد ملك مقيم ب 350 مليون دينار بعد تعديل الجدول الضريبي و سيقدر مبلغها السنوي ب 5.250.000 دينار عوضا عن مليوني دينار المقدر وفقا للجدول السابق و بالتالي فان فائض القيمة المقدر هو 3.250.000 بنسبة زيادة تقدر ب 260 في المائة .

وكلاء السيارات و بائعو المجوهرات تحت المجهر

في نفس السياق،تشير المادة 33 مكرر من القانون الى أنه في حالة فرض الضريبة تلقائيا على الثروة ،فان مصالح الجباية تشرع في اعادة تشكيل الوضعية الملكية للمكلفين بالضريبة حسب رموزها الخارجية للثروة و عناصر المستوى المعيشي المنصوص عليها في المادة 98 من قانون الضرائب المباشرة و الرسوم المماثلة و من اجل تطبيق الضريبة على الثروة يجب على:

وكلاء السيارات تزويد الادارة الجبائية المختصة اقليميا بكشف مفصل يتضمن أسماء و القاب و عناوين زبائنهم الذين اقتنوا سيارات سياحية يتجاوز سعرها 10 مليون دينار أي مليار سنتيم

بائعي المجوهرات تزويد الادارة الجبائية المختصة اقليميا بكشف مفصل يتضمن اسماء والقاب و عناوين زبائنهم الذين اقتنوا مجوهرات فاخرة

محاتفظوا البيع تزويد الادارة الجبائية المختصة اقليميا بكشف مفصل يتضمن اسماء و القاب و عناوين الاشخاص الذين يقتنون أشياء قيمة عن طريق البيع في المزاد العلني

و يجبأن ترفق هذه الكشوف بالتصريحات الشهرية لرقم الاعمال في حالة وجود عناصر تثبت عدم التصريح من المعنيين المذكورين أعلاه بزبائنهم فيتم الشروع في تحقيقات معمقة بخصوص نشاطاتهم و ترسل مصالح الجمارك دوريا للادارة الجبائيةالمختصة اقلميا كشفا مفصلا لعمليات الاستيراد التي قام بها الخواص و التي شملت:

اولا السيارات التي تتجاوز قيمتها 10 ملايين دينار

اليخوت و سفن النزهة

الكرافات أو العربات المجرورة

الخيول الطائرات السياحية و المجوهرات و الاحجار الكريمة و المعادن النفيسة

اللوحات لكبار الرسامين

و أكدت المادة 33 مكرر 1 الى أن مهمة البحث عن الاشخاص المعنيين من اختصاص مصالح الابحاث و المراجعات

في نفس السياقاقر المشروع تدابير لتحسين مردودية الاجراء من خلال

وضع اطار قانوني يهدف الى تعديل الضريبة على الثروة بغرض اقرار كيفيات فرض الضريبة تلقائيا على المكلفين بالضريبة حسب رموز ثروتهم الخارجية و عناصر المستوى المعيشي في حالة عدم التصريح أو تخفيض في الثروة

الزام وكلاء السيارات و بائعي المجوهرات و محافظي البيع بتزويد الادارة الجبائية المختصة اقليميا بقائمة الزبائن الذين اقتنوا على الترتيب سيارات و مجوهرات فاخرة و اشياء قيمة

النص على عقوبة تفرض ضد وكلاء السيارات و بائعي المجوهرات و محافظي البيع الذين لا يحترمون هذه الالزامية

الزام مصالح الجمارك بنزويد الادارة الجبائية بكشف مفصل لعمليات الاستيراد التي قام بها الخواص و التس تشمل المواد و الأشياء الثمينة المذكورة سلفا

Add new comment